유형자산 & 신규시설 투자내역

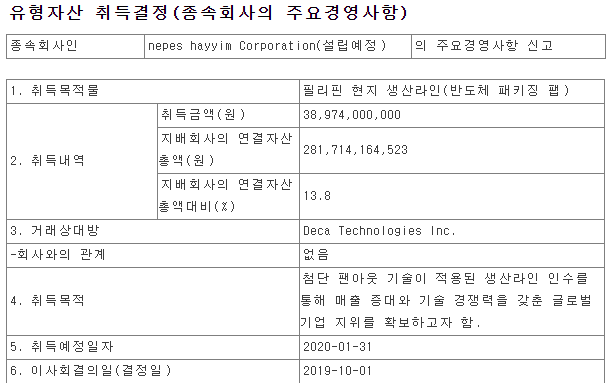

2020/01/31 필리핀현지 생산라인 (반도체 패키지 팹, 첨단 팬아웃 기술): 389억

Nepes hayyim Corporation

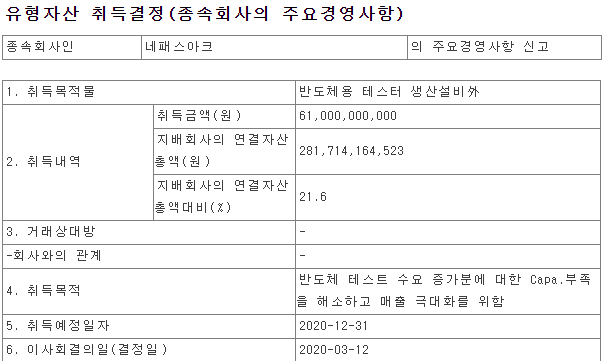

2020/12/31 반도체용 테스터 생산설비外: 610억

네패스아크

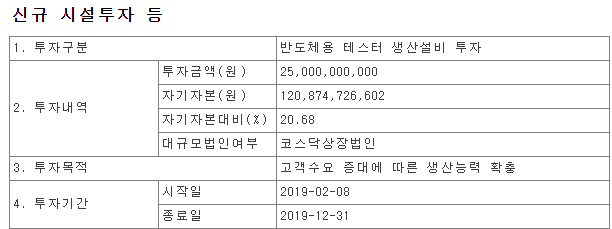

2019-02-08 ~2019/12/31

반도체용 테스터 생산설비 투자: 250억

2019-10-29~ 2020-12-31

시스템반도체 분야의 글로벌 사업 확장을 위한 capa 확보: 1,553억

- 총 투자금액: 2,802억

- 현재 시가총액: 6,676억 (2020년7월16일 기준)

- 자본총계: 1,892억 (2019년말 기준)

- 감가상각 (기계장치): 6~8년

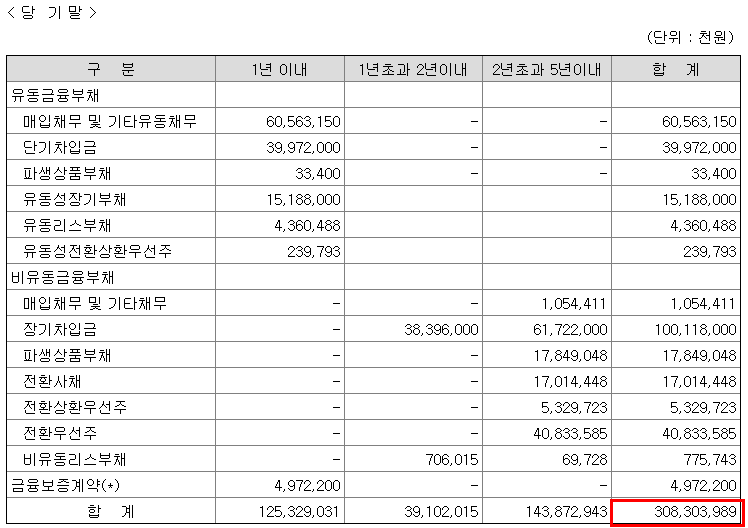

- 금융부채: 약 3080억 (유동 약 1천억, 비유동 약 1880억)

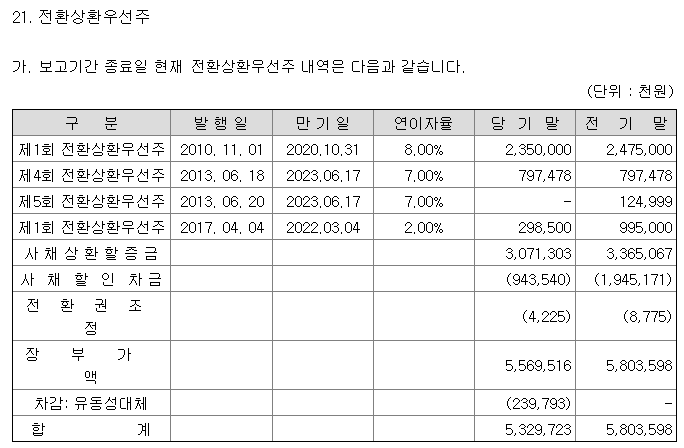

-> 금융부채비율이 높은데, 다행히 상환시점이 1년이후인 비유동이 많아서 조금 안심이 된다. 그런데, 전환(상환)우선주가 410억정도나 있네. 언제까지가 만기인가?

연이자율이 높다.

신규시설투자부분에서, 투자기간이 아직 종료되지 않았기 때문에,

부채비율은 계속해서 상승하고, 그에 따른 이자비용도 증가할 것으로 예상된다.

현재 이자비용은 1년에 52억정도 내고 있는것으로 보이고, 작년에 비해 6억이상 증가했다.

(19년기준 이자발생부채 2238억)

이번 1/4분기에 이익을 깎아먹은 큰 요인중 하나는 외환차손도 포함된다. 전년에 11억이던 외환차손이 약 70억까지 증가했다. 해외 환 리스크에 노출이 되어 있다는 것인데...따로 헷지를 하고 있는지 모르겠다. 아마 안하고 있겠지

결론이다.

회사 대주주인 대표이사가 엄청나게 돈을 끌어와서,

대규모 투자를 했다고 보면된다.

뭔가, 큰 그림이 있지 않을까? 생각이 들긴하는데,

지금으로서는 당장 나오는게 없다. 있다면, 대규모 감가상각과 이자로 인한 영업적자라는 것이다.

예정대로라면 시설투자는 대부분 올해 12월말이면, 마무리가 될 것이다.

조금 연기된다하더라도 내년 상반기이내겠지.

설비투자가 완료되더라도, 감가상각이 끝나려면 최소6년은 더 걸릴것이고,

초기에는 불량률도 어느정도 발생할 것을 생각하면, 일단 올해에는 이 주식에 들어가기가 좀 겁난다.

대규모 투자에 따라 현금흐름이 나빠질것으로 예상되나,

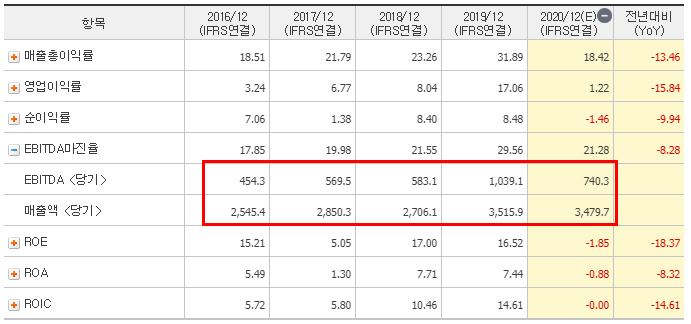

고무적인 사실은 매출과 EBITDA는 증가하고 있다는 것이다.

정말 기업가적으로 투자를 하고 있는 것으로 보인다.

우려되는 것은 반도체 업황이 꺽이고, 퀄컴등과 같은 고객사로부터의 발주가 나오지 않는다면?

그럴수가 있을까...? 이게 최대 리스크라 할수 있겠다.

WLP, FO-PLP기술에 대한 언급은 여러 블로그/카페에서 잘 설명하고 있는 것 같아서 따로 하지 않겠다.

또다른 투자포인트는,

핵심기술을 가진 자회사 '네패스아크'가 이번달중에 상장심사를 신청한다는 것.

네패스아크의 최대주주는 지분 73.5%를 보유한 모회사 네패스다. 2대 주주는 우선주 16%를 보유한 ‘하나반도체신기술투자조합’이다. 하나투자증권이 주도해 지난해 7월 전환사채(CB)와 전환우선주(CPS) 형태로 투자했다. BNW인베스트먼트와 기업은행PE도 여기에 참여했다.

아무튼 지금 당장 투자는 하지 않더라도,

추적을 해 볼만한 기업임에 틀림없다.

'주식잡담' 카테고리의 다른 글

| 향후 주가가 기대되는 미래에셋대우의 자사주 1,700억 매수 및 소각 (0) | 2020.07.21 |

|---|---|

| 구리값 폭등하면? KG ETS 실적 좋아지나 (0) | 2020.07.19 |

| 2.5배 중박 기회를 앗아간 잘못된 시황관 (콜마비앤에이치) (0) | 2020.07.12 |

| KG ETS 뇌동매매 (진정잡담) (0) | 2020.07.08 |

| 데이터 한건에 1억원? (0) | 2020.07.06 |

댓글