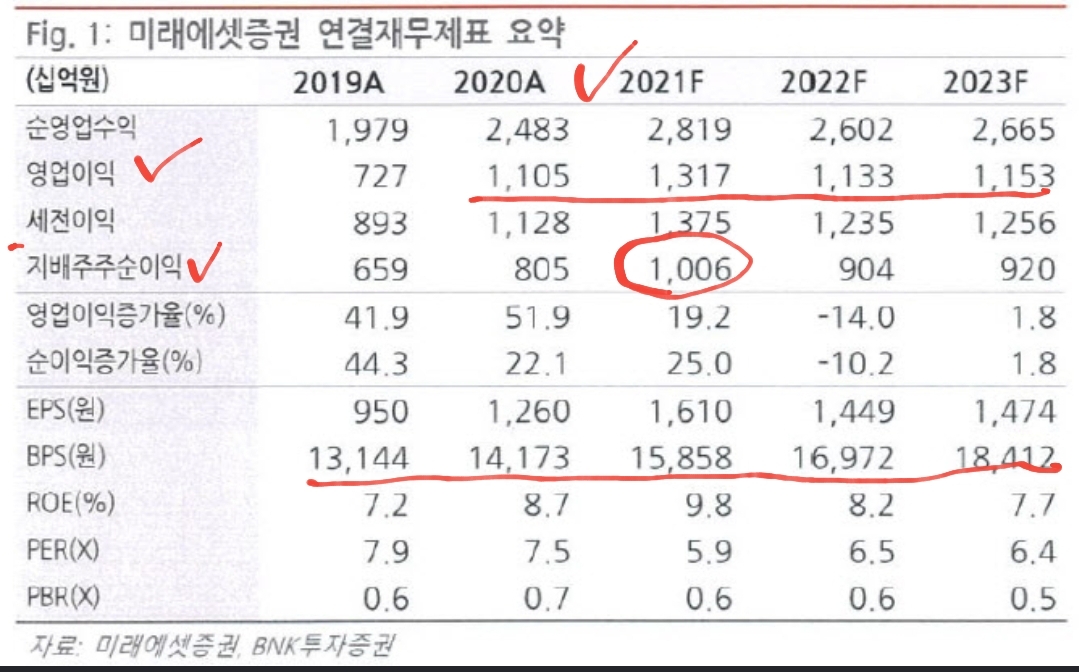

미래에셋증권, 올해 지배주주순이익 1조원 전망 -BNK

[이데일리 조해영 기자] BNK투자증권은 6일 미래에셋증권(006800)에 대해 올해 지배주주순이익이 1조원을 기록할 것으로 예상했다. 해외투자 성과 가시화 등에 따라 추가 이익증가도 가능하다는 전

n.news.naver.com

21년 지배주주 순이익이 1조가 넘으면

영업이익은 당연히 1조가 넘겠지

20년 처음 영업이익 1조클럽에 들어간이후

컨센은 21년부터 계속 쭉 영업이익 1조가 넘는다.

뭐..어차피 컨센이긴 하지만

이부분은 적어도 희망적이다.

22년도는 조금 꺽일것이라 예상해서인지

실적예상치가 줄어드는 모습이다.

지배주주 순이익이 좋다는 건

자회사 관계회사 실적이 다 좋을꺼라고 보면 될듯하다.

해외법인 12

해외사무소 3

해외투자자문소 1

미래에셋벤처도 실적 좋을듯하고

지수만 크게 꺽이지 않으면 좋을것 같은데

주가는 3,4년전 그대로이다.

사이즈가 몇배나 커졌는데 이게 말이되나..

그런데 말이되고있다.

증권사 실적 좋은건 미래에셋뿐만이 아니긴하다.

하지만 그중에서도 제일먼저, 유일하게

국내 증권사중 마이데이터 사업인가를 받았고

금융이

돈 넣고 돈 먹는 게임이라고 하면

사이즈크고 판돈이 큰돈이 제일 많이 먹고 커지는게 당연할 것 같은데...

주가를 보면 아닌것 같다.

이자이익은 23.6% 증가한 1787억원으로 내다봤다. 최대규모의 신용융자 잔고(2분기 기준 23조8000억원)와 신용대출한도 확대에 따른 신용공여이자 및 대출금이자 증가에 기인한다고 봤다.

코스닥도 미친듯이 올라갈 채비를 하고 있고

신용융자 사용도 최고치인데다

하반기 대어급 IPO도 많이 나와서

국내 거래소, 코스닥 사이즈도 엄청 커지지 않을까 생각한다.

아직 부동자금이 많다 하니, 자금부족 염려는 없다.

위 컨센만 보면

3년내 bps예상치가 18천원을 넘는다.

그런데 아직까지 주가가 9천500원 미만이면

pbr은 얼마일까?

내 생각이 틀리지 않았다면,

떨어질때마다 꾸준히 모아가는게 맞는데

애석하게도 주가는 지지부진

3년이상 존버 버스탈 사람이 아니면

매수는 추천하지 않는다.

긴터널의 고통이 얼마나 클지...예상되기 때문이다.

나도 이렇게 얘기하지만

다른 더 매력적인 회사가 나오면

이사갈수도 있으니....

배당이 2%라 몇년을 존버해도 재미는 없을것 같고

증권주가 갈것 같으면 좀 더 가벼운 놈을 사놓는것도 나쁘진 않을것 같다는 생각이다.

'주식잡담' 카테고리의 다른 글

| 가계 금융자산중 주식비중 첫 20% 상회 (증권주에 투자해야하는 이유) (1) | 2021.07.08 |

|---|---|

| 미래에셋보다 매력있어보이는 메리츠증권 숫자 (0) | 2021.07.06 |

| 펀드수를 줄이는 미래에셋증권, 박현주회장의 자신감? (0) | 2021.06.23 |

| 미래에셋그룹 해외투자 기업정리 (0) | 2021.06.23 |

| 존버타고 있는 프레스티지바이오로직스 (0) | 2021.06.22 |

댓글