시장의 지수하락으로 거래대금 감소로 각 메이저 증권사들의 목표주가를 과감히 내렸는데,

잘 이해가 가지 않습니다. (리포트 쓰신 박혜진씨?)

특히 제가 주력으로 가지고 있는 미래에셋증권은 -15%나 낮췄네요. (13천원에서 11원)

그래도 웃픈건 상승여력 30% ㅋㅋㅋ

지난 21년 4분기 브로커리지(거래 수수료 수익) 감소로 목표주가를 10% 이상 하향 시켰는데,

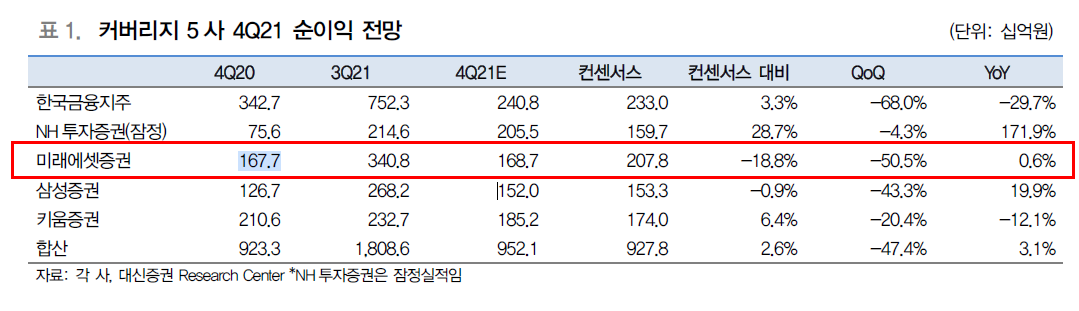

또 내용의 일부분을 보면, 지배주주 순이익은 3분기보다는 낮지만, YoY 전년대비로 보면 또 높다고 합니다.

그런데 리포트 쓰신분이, 의도가 무엇인지 모르겠지만,

브로커리지 수익이 절대 매출부분에서는 높은게 확실하나,

수수료 경쟁으로 인한 인하로, 미래에셋증권의 브로커리지 부분의 절대수익금액은

WM이나 IB 사업대비 높은 수준이 아닙니다.

WM대비로 보면 오히려 낮은 수준입니다. (Wealth Management)

오히려 작년대비 감소하고 있는 추세

4개증권사 (미래, 키움, 삼성, NH)의 22년 3분기 사업보고서를 봤는데,

미래와 NH를 빼고서는 수수료 수익이 전부 증가했습니다.

미래와 NH는 수수료 수익이 조금 줄었으나,

WM, IB부분의 수익이 늘어나서 선방하고 있다고 보이는데요.

즉, 거래대금감소로 브로커리지 수익이 상대적으로 감소한다고,

모든 증권사들의 수익이 급감하여 목표가를 15% 정도 하향하는건 이상하다는 것입니다.

그리고 트레이딩 수익이 줄었다는게, 지난분기정도보다 줄었다는 것이지,

시장에 예수금은 70조 정도로 사상 최대치이고,

과거 증권사 주식 가격 대비로 보면,

지금 증권사 주식은 오른것도 없는데, 저렇게 하향 보고서를 쓰다니...잘 이해가 되지 않는데요.

내 지식과 분석력이 부족한것은 맞는데,

그래도 이건 아니지 않나...ㅠ

위 내용은 미래에셋증권 주식을 들고 있는 사람의 의견이니 편향되어서 기술되었을수 있습니다.

참조해 주십시오. ^^

'주식잡담' 카테고리의 다른 글

| LG엔솔 산다고 삼전을 팔어?? 연기금 이눔들.. (0) | 2022.01.27 |

|---|---|

| 미래에셋증권 대박공시 (0) | 2022.01.27 |

| LG엔솔 따상이면 가치가 하루만에 112조가 상승하는데, 코스피 일평균 거래량은 10조? (0) | 2022.01.25 |

| 반대매매금액 2년내 최고?? 하루에 665억? (1) | 2022.01.25 |

| 성우하이텍 간단분석 (0) | 2022.01.18 |

댓글