삼성증권에서 간만에 미래에셋증권 리포트가 나왔다.

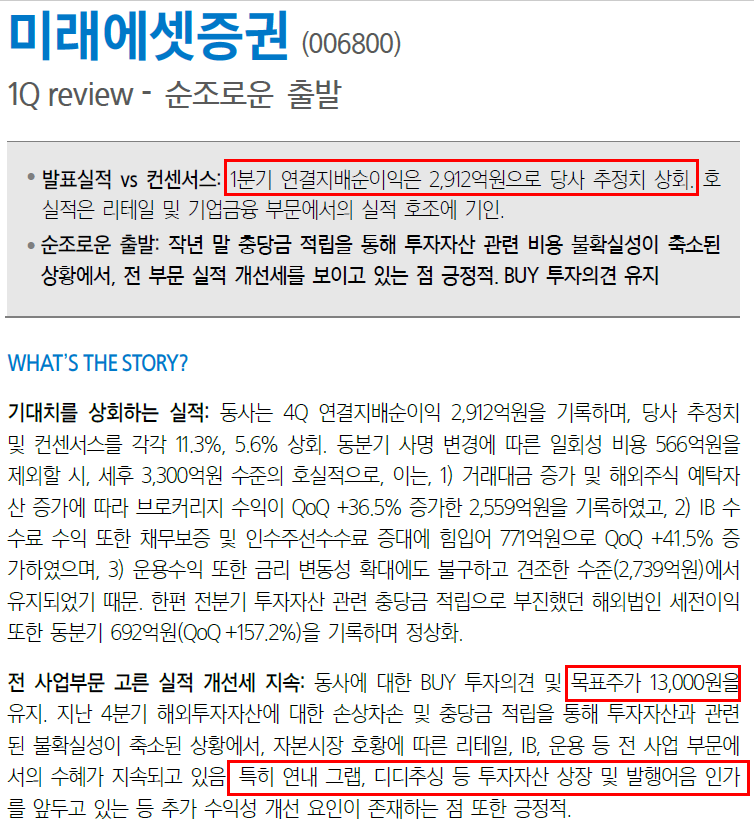

21Q1 연결지배 순이익 2912억 기록

증권사 추정치 11.3% 초과

미래에셋대우에서 미래에셋증권 사명변경으로 일회성 비용 566억원을 쓰지 않았다면 세후 3300억원 호실적임

요인

브로커리지 수익 +36.5% 증가 (전년분기대비): 2,559억원

-> 평생 수수료무료 정책을 펼침에도 불구하고, 이건 뭘까? 대박이다.

예전 유안타증권담당과 수수료 부분에 대해서 얘기한 기억이 난다.

일반인들은 증권사가 수수료 경쟁을 많이하고, 인하하기 때문에 브로커리지 수익이 많이 줄었다고 생각한다.

언론에서 그만큼 많이 얘기하기 때문이다. 그런데....실상은 그렇지 않다.

미래에셋은 해외투자부분에 대한 비중도 많기 때문이라서 수익이 많이 늘었을 꺼라 보고 있다.

IB수수료 수익 +41.5% 증가: 771억

-> 미래에셋증권이 기업 IPO상장 주관사 실적 1위이다.

작년 그리고 올해 1분기까지 얼마나 많은 기업들이 상장했고, 따블 또는 따상의 사례가 있었는지 기억해 보자.

해외법인 세전이익 +157.2% 증가: 692억 (작년 해외법인 충당금적립으로 부진)

-> 이부분은 중국안방보험과의 소송문제가 아닐까 싶다.

미래에셋증권 '숙원사업' 발행어음, 증선위 통과

올해 새 이름으로 제2 도약을 예고한 미래에셋증권이 단기금융업(발행어음) 진출을 눈앞에 뒀다. 6일 금융투자업계에 따르면 지난 4일 금융위원회 산하 증권선물위원회는 미래에셋증권의 발행

biz.newdaily.co.kr

그리고 엇그제,

드디어 미래에셋증권 발행어음사업이 증선위 통과를 하였다.

자기자본 2배만큼 어음을 발행해서 자금을 조달할수 있다고 했을때, 자기자본 9조 x 2배해서 18조였는데

기사를 보니 어느새 20조라는 말로 표현이 되어 있다.

1분기 실적이 좋아서 일것이다.

어제 주가가 4% 넘게 오른게,

미 Treasury secretary 앨런의 금리인상 발언으로 금융주의 랠리 영향도 있었지만,

미래에셋의 호재에도 반응한게 아닌가 싶다.

그리고 마지막으로,

내가 보고 있는 호재는

마이데이터 사업과,

해외 투자실적에 대한 부분이다.

마이데이터는 올 8월부터 제대로 시작되는걸로 기대하고 있고,

해외투자실적은 디디추싱과 그랩등이 나스닥에 상장하면서,

언론에서 좀 긁어주면 어떨까?

반응을 할려나? 이번에도 안하고 미래에셋벤쳐투자만 오를려나?

이번에는 1만원 박스권 탈피해야지?

증권주중 가장 답답한 미래에셋

가장 답답한 주식을 미래에셋으로 꼽았다. 제가 꼽았습니다. 왜냐면, 비중은 많고, 수익 2~3천에서 다시 50만원으로 쪼그라 들었기 때문이다. 그래서 참...존버는 힘들다. 마이너스 안된 걸 다행으

getmoneyball.tistory.com

'주식잡담' 카테고리의 다른 글

| 배운임 올라서 난리면, 항공운임도 오르는건 당연 (0) | 2021.05.11 |

|---|---|

| GKL 가나?? 강원랜드는? (0) | 2021.05.07 |

| 퀄컴이 놓친 車반도체 그 회사…"삼성도 '70조 인수 카드' 고민" (0) | 2021.05.04 |

| 공부할 내용 (튜브 트레일러, 바이오플라스틱_PHA) (0) | 2021.04.23 |

| 증권주중 가장 답답한 미래에셋 (0) | 2021.04.22 |

댓글